『お金の勉強はすればするほど怖くなる』

そんなことになってしまう人は少なからず出てきます。

耳年増(みみどしま)ってやつですね。

けど、当然に無知だとお金の説明を受けて、その場で何でも決めて失敗してしまうことだってあるんですよね。

お金って難しいです…

どこまで分かっていれば良いものか・・・程度の説明ほど難しいものはないです。

勉強の量は同じでも、そこから応用できる度合いはそれこそ人によるんですから。

勢いで組み替えて、危うく大損をしてしまうかも知れませんからね。

「この金融商品が良い!」と言う金融マンが多くいますが、その根拠は何でしょう?

あなたの価値観と叶えたい未来に沿っているか否か。ここが大事なんじゃないんですかね?

じゃあ、どうすれば良いんでしょう?

たった1つ、心のポイントにするだけでも結果が変わると思います。

目次

聞き分ける

どんな有益な情報も『どんな人に最適となるのか、どんな人が最大の効果を得るのか』ってどこにも書かれてもいないし、対面して説明を受けていても話されない【暗黙の条件】が実はあるんですよね。

困ったもんです。

「なに、それ!?そんなのどうしようもないよ!」

そう思いますよね・・・

大事な、たった1つのポイントは『聞き分け』です。

お金は勉強するほど、世界で有名な投資家さんを知ることになります。

私たちは日本人だから、日本人の状況をよく知るということで日本の有名な投資家も知ると思います。

投資家が言っていることは、お金の戦略としては正しいでしょうね。

けど、一般家庭の目線や理解には驚くほど降りてこようとはしません。

聞き分けポイントは、ここ。

投資家は『マネーゲーム』、私たちは『マネーライフ』なんです。

立場の違いです。

そして、お金(金融)に関わる会社員である接客担当者にも立場があるんです。

あなたがお金の勉強をしていても、接客担当者の社内での立場によっては職場で得た間違った案内(情報)を正しいものと思い込んで、善意で接客しているんで『聞き分け』に気を付けながら話しを聞くのが良いですよ。

私が専業主婦だった頃、苦い経験をしましたから…

貯金目的と貯蓄性は別もの

生命保険には、積み立て機能を付けることで「資産形成も同時並行で進めましょう。」という側面を持ったものもあります。

長いお付き合いになるのだから、掛け捨てよりも有益・有用なお金の払い方だと思えますよね?

『予定利率』というものがあり、確実に増えていくお金の推移も一覧表で自信満々に見せられるんですから安心感も湧いてきますしね。

投資だと「絶対じゃないもんね。怖いんだよね。」という気持ちになるがゆえに、ついつい確実性を求めちゃいます。

※予定利率:生命保険の契約者が払う保険料の多くは、万が一の際に支払う死亡保険金などに備えて、責任準備金として積み立てられているんです。

この準備金を計算するにあたり、保険会社が想定する運用利回りが予定利率。

予定利率が高ければ少ない準備金で多くの運用による利益が見込めますから、保険料が安くなるメリットも生まれるんですよ。

ちなみに、予定利率より実際の運用利回りが上回れば、それは生命保険会社の収入源のひとつになっています。

私は、2002年~2007年の約5年間、某学資保険に加入していました。

諸事情があって、2007年に解約されてしまいました。

満期にならなければ、支払ったお金よりも少ない解約返戻金になるのは当然です。

解約に至った諸事情は、お金の知識とは別のお話しなので割愛します。

本筋に話しを戻しましょうか。

もし万が一、あなたのパートナーが「保険屋さんに見直してもらいに行く。」なんて単身で出掛けるなら、気を付けてください。

いえ、止めるか一緒に行ってください。

これを読んでいるあなたなら、冷静に対処できるはずですから。

今の生命保険を決める時にパートナーが自主性を持って取り組んだのなら、まだ安心できます。

けど、あまり理解しないうちに保険担当者のリードのまま決めたのならキケンです。

例えば、あなたが保険未加入者ならパートナーが単身で何の事前打ち合わせもなく保険の見直しに行くなんてもっての他です。

あなたは保険に加入しているけれど、パートナーは未加入の場合もあります。それもキケンですので単身で行かせないことです。

保険の見直しって妊娠が分かった時に考える方も多くいらっしゃいます。

某た〇ごクラブ、某ひ〇こクラブでは人気学資保険ランキングなんてものが掲載されています。

「学資保険は、子どもの教育費を貯めるのに見逃せない」

「貯蓄性がイマイチでも見逃せないメリット」

そんなブログ記事を公式に発表してしまっています。

これらの記事もまた、保険を考えるきっかけではあるんですよね。

学資保険て、そもそもお金を殖やすことが目的ではないので万が一の為の『貯金』の目的で加入はすれど『貯蓄性』はないんです。

つまり、殖える機能は無いに等しい保険です。

この『殖えない』っていうのが、厄介。

貯金と殖やすを区別できてなくて混合している方は、本っ当に多いんです!

皆さんの『親としての心の扉』は、子どものための備えという響きで開きやすいんです。

昔は、予定利率が5%ぐらいの時代があって殖える商品だったから、親御さんが「学資保険に加入はしたの?」なんて心配もされるんです。

でも、今の保険プランはどうでしょう?

17歳満期、18歳満期、22歳満期と色々なプランがありますが、満期を迎えた時いったい幾ら殖えているんでしょう?

昔と今では物価は、どうでしょうかね?

昔、缶ジュースは100円でした。

TDLのチケット代は3,900円でした。

2000年 5,200円

2019年 7,500円・・・

今の物価で未来の暮らしを想定するのでは現実対応は難しいんです。

物価上昇は、『紙幣価値が下がった』とも表現します。

デフレに変わりは無いのに、日本て物価が上がってるんですよね。

ちなみに、景気が悪いままで物価が上昇している状態を『スタグフレーション』と言います。

これ・・・国内情勢が最悪な状態にしか起こらない、最悪であることを示しますからね。

そんな景気の中でも、『学資=子どものため』

この思い込みがあると時代は関係なく、親としての心が動いてしまいます。

学資保険は貯蓄機能がなくても、名前に商売的機能があるから商品プランを残しているんです。

今やきっかけ作りのためだけの『ドアノック商品』でしか無いんですよ。

これを保険見直しのきっかけとしてお客様と会える口実を作り、他の商品(プラン)を売るために残しているんです。

お客様を想う金融関係者なら、誰も勧めません。

売りません。契約しません。

「強制的にお金を除けていたい、使えない状態で貯めたい。」

そういったお考えの方なら適していると思うんです。

でも、ちょっと冷静になってください?

子どもの為の積み立てに、わざわざ名前を付けなければ貯められない。

その意志の弱さは、まったくもってそれ以前の問題です。

まず保険の見直しの前に、自分を見直したほうが良いかも知れません。

もし、家計状況が変わって払い続けられなかったら、どうなると思いますか?

解約にしますか?払い済みにして満期まで置いておきますか?

中途解約なら当然に、それまで支払ったお金が目減りします。

一時払いのお得はニセモノ!?

例えば、加入当時が1ドル120円ほどだったとしましょう。

予定利率も良いプランでタイミングも良くて満期1ドル150円程なら、プラスです!

2007年、2008年の金融ショックは、1ドル80円ほどでした。

もし、そんな時期に満期を迎えたり、中途解約して別の金融商品に切り替えたなら大損するかも知れないですよね。

加入時の1ドル相場を気にせずに契約するのは、未加入者や担当者に言われるがままの人、金融知識の無い方が多いです。

だから、単身での保険の見直しが恐ろしいんです。

1ドル120円で外貨建てを一括(一時払い)で支払って、解約時は80円相場で支払われる…

その後の資金計画も何もあったもんじゃありません。

ゾッとします。

無知の怖さは、想像の無さです。

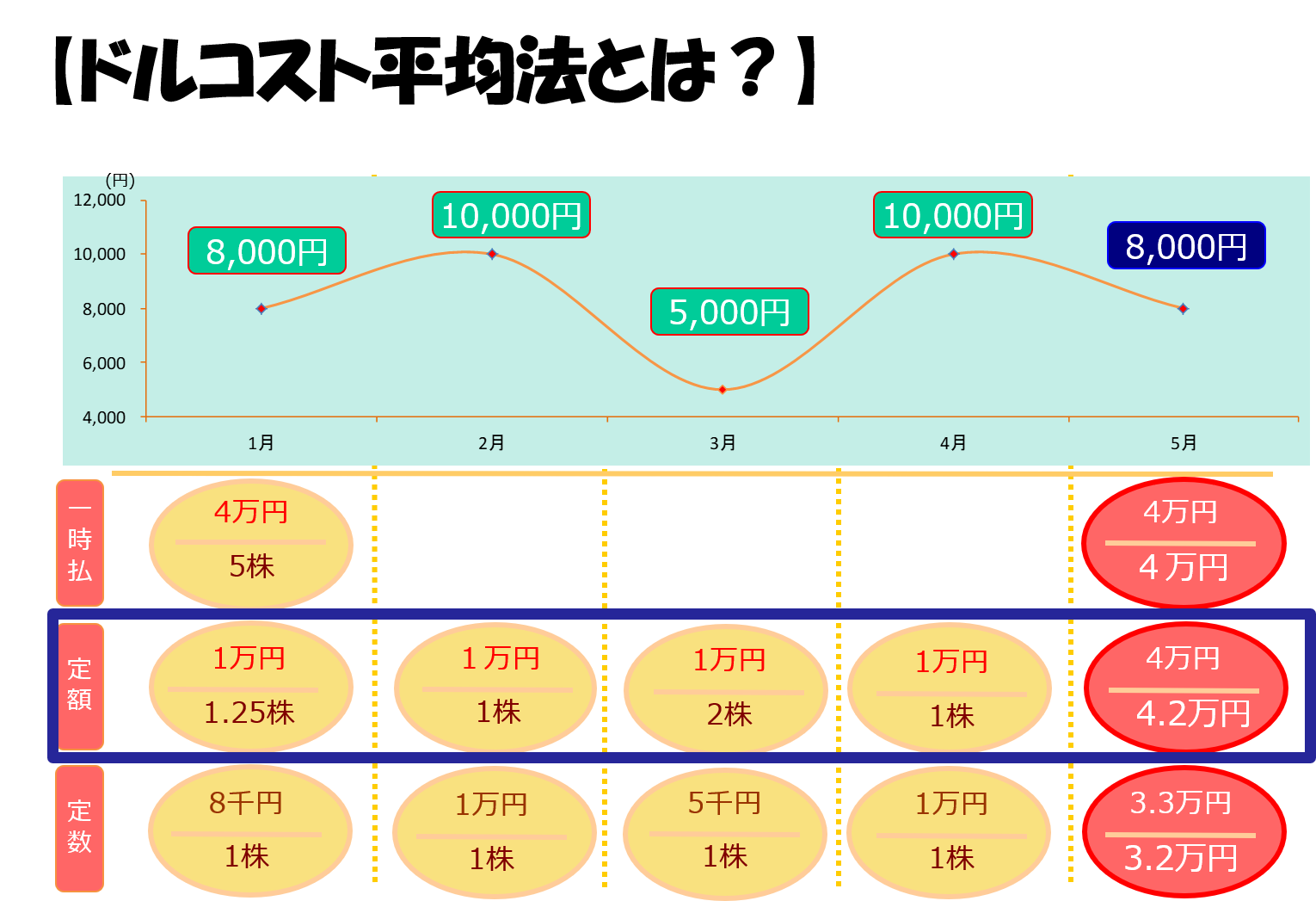

長期の運用で考える時に大事なことは、株式投資でのセオリー【ドルコスト平均法】(クリックで解説ページへ)

月々、決まった金額で積み立てていく手法です。

円安の月には多くのドルを積み立てられませんが、円高の月には多くのドルを買うことが出来ます。

不思議なことに、為替相場が動くからこそ結果として殖える可能性が高まったり、損をする可能性を抑えられるというもの。

ドルコスト平均法での積み立て方式ならリスクヘッジを取れる。

一時払いは換金時のレートにより損を生み出しやすい。まさに満期のタイミングへの【賭け】になってしまいます。

資産形成は投資であり、賭け事にしては絶対にいけません。

賭け・・・それは、投資ではなく投機です。

『タイミング(機)に投げる』と書きますよね。

『資本(となっていくもの)に投じる』のが投資ですよ?

ドルコスト平均法が、日本人の一般家庭に知られている割合は驚くぐらい低い、なんて聞いたりもします。

外貨建て、一時払い、満期あり

この3つが揃うと、ちょっと危ないかもしれません。

外貨建て:レートが日々、1分1秒で変わるもの

一時払い:その時のレートで確定

満期:勝手にその時のレートとドルの総量で日本円に換金

見えるワケの無い未来が、ご自身で調整ができない内容で資金計画が確定させられてしまう計算式です。

資産形成のプランでの大事なチェック項目の1つは、こうです。

『1ドル80円になっても損にならない利回りであるか?』

外貨建てを少し勉強し始めると…

「利益確定(換金)しても、米ドルで受け取ればいい。」なんて声も耳にすると思います。

が!

「米ドルで学費が払えんの?」

これが主婦の本音と現実なんですよ。

家計を見てない男は黙っとけ!って、つい言いたくなる心の叫びですよ(笑)

お金に詳しくなるほどに投資家の話しが、すべて賢く正しいという風潮を感じます。

けれど、最も大事なことは投資家とあなた自身の生活は違うことを見失ってはいけません。

今回のたった1つのポイント

投資家とあなたのお金の使い方は別物。

『マネーゲームとマネーライフの違い』です。

この聞き分けが、いかに大事なことか・・・

あなた達家族の未来を生々しくも想像できる唯一の人間は、あなた達です。

どうか、ご自身と家族のことを人任せにしないお金との向き合い方をしてください。

いろいろと厳しい言い方もしていますが、切に願うこと。

自分の足で生きていける自分自身を作っていける暮らし方をしてほしい。

ファイナンシャルプランナーの私のお仕事は、その基盤づくりのお手伝いをすることです。

ご相談、お問い合わせ、お待ちしております。